2021年,中國新一代信息技術(shù)產(chǎn)業(yè)在資本、政策、市場和技術(shù)創(chuàng)新的多重驅(qū)動下,展現(xiàn)出蓬勃的發(fā)展活力與深刻的變革趨勢。本報告旨在系統(tǒng)梳理年度創(chuàng)投生態(tài)的核心特征、關(guān)鍵領(lǐng)域動態(tài)及未來走向。

一、 宏觀生態(tài):政策引導(dǎo)與資本熱土

2021年,“十四五”規(guī)劃綱要明確提出要瞄準(zhǔn)人工智能、量子信息、集成電路、生命健康、腦科學(xué)等前沿領(lǐng)域,實施一批具有前瞻性、戰(zhàn)略性的國家重大科技項目。在此頂層設(shè)計指引下,新一代信息技術(shù)被置于國家發(fā)展戰(zhàn)略的核心位置。資本市場積極響應(yīng),全年信息技術(shù)領(lǐng)域投融資事件活躍,早期項目(天使輪、A輪)占比顯著,顯示資本持續(xù)向創(chuàng)新源頭傾斜。盡管下半年受宏觀經(jīng)濟(jì)環(huán)境及部分行業(yè)監(jiān)管政策影響,市場情緒有所波動,但硬科技投資的主線地位依然穩(wěn)固,長期主義投資理念深入人心。

二、 關(guān)鍵賽道深度剖析

1. 人工智能:從技術(shù)落地到行業(yè)深融

AI領(lǐng)域投資繼續(xù)向產(chǎn)業(yè)上下游延伸。計算機(jī)視覺、自然語言處理等基礎(chǔ)技術(shù)層融資向頭部企業(yè)集中,馬太效應(yīng)加劇。應(yīng)用層則呈現(xiàn)百花齊放態(tài)勢,AI與制造業(yè)(工業(yè)視覺、智能質(zhì)檢)、醫(yī)療(AI制藥、輔助診斷)、自動駕駛(L4級解決方案、車路協(xié)同)及企業(yè)服務(wù)(智能客服、RPA)的結(jié)合成為資本追逐的熱點,投資邏輯從“技術(shù)領(lǐng)先”更多轉(zhuǎn)向“場景理解與商業(yè)閉環(huán)能力”。

2. 半導(dǎo)體/集成電路:國產(chǎn)替代的黃金窗口

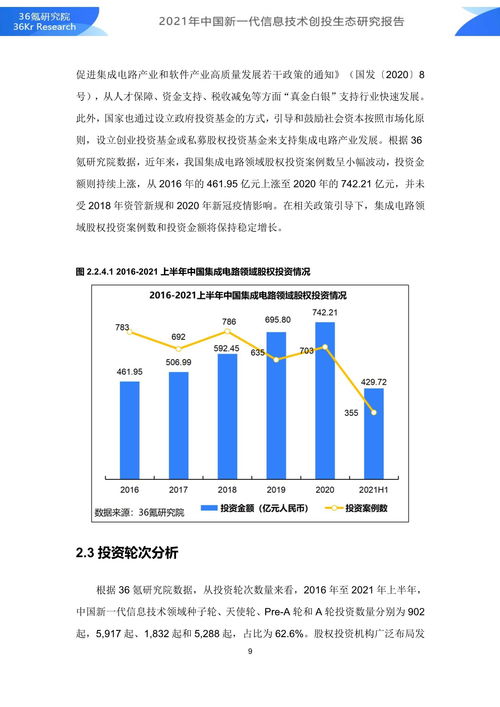

在美國技術(shù)封鎖和全球“缺芯”的背景下,半導(dǎo)體產(chǎn)業(yè)鏈的自主可控成為國家戰(zhàn)略共識與投資焦點。資本瘋狂涌入設(shè)計、制造、設(shè)備、材料等全鏈條。其中,CPU/GPU等高端芯片設(shè)計、第三代半導(dǎo)體(如碳化硅、氮化鎵)、以及半導(dǎo)體制造設(shè)備和EDA工具等“卡脖子”環(huán)節(jié)備受青睞,誕生了眾多高估值獨角獸。投資呈現(xiàn)出從追逐“國產(chǎn)替代”故事到更關(guān)注核心技術(shù)突破與量產(chǎn)能力的理性回歸跡象。

3. 云計算與企服:數(shù)字化轉(zhuǎn)型的核心引擎

疫情加速企業(yè)數(shù)字化進(jìn)程,云計算基礎(chǔ)設(shè)施(IaaS)格局趨于穩(wěn)定,投資重點轉(zhuǎn)向應(yīng)用層(SaaS)和平臺層(PaaS)。垂直行業(yè)SaaS(如零售、餐飲、建筑)、協(xié)同辦公、數(shù)據(jù)智能與安全、以及面向開發(fā)者的低代碼/無代碼平臺成為年度明星賽道。投資人更關(guān)注產(chǎn)品的用戶粘性、續(xù)費率及邊際擴(kuò)張成本,標(biāo)志著企服投資進(jìn)入精耕細(xì)作階段。

4. 5G與物聯(lián)網(wǎng):賦能萬物互聯(lián)的基石

隨著5G網(wǎng)絡(luò)建設(shè)的持續(xù)推進(jìn),投資重心從網(wǎng)絡(luò)設(shè)備側(cè)向應(yīng)用側(cè)遷移。物聯(lián)網(wǎng)模組、智能傳感器、工業(yè)物聯(lián)網(wǎng)(IIoT)平臺、以及車聯(lián)網(wǎng)(V2X)特定場景應(yīng)用獲得大量資金支持。行業(yè)聚焦于解決特定垂直領(lǐng)域(如智慧城市、工業(yè)互聯(lián)網(wǎng)、智能家居)的碎片化問題,尋求規(guī)模化落地路徑。

5. 隱私計算與區(qū)塊鏈:數(shù)據(jù)要素化的守護(hù)者與革新者

在《數(shù)據(jù)安全法》《個人信息保護(hù)法》正式施行的背景下,如何在保障數(shù)據(jù)安全與隱私的前提下實現(xiàn)數(shù)據(jù)價值流通成為核心議題。隱私計算(聯(lián)邦學(xué)習(xí)、安全多方計算等)技術(shù)賽道熱度飆升,吸引大量風(fēng)險投資。區(qū)塊鏈技術(shù)則 Beyond Crypto,在供應(yīng)鏈金融、政務(wù)、司法存證等領(lǐng)域的可信存證與協(xié)同應(yīng)用探索中獲得更多關(guān)注。

三、 投資邏輯與主體變遷

- 投資邏輯深化:從模式創(chuàng)新轉(zhuǎn)向硬核科技創(chuàng)新,從流量紅利轉(zhuǎn)向技術(shù)紅利和工程師紅利。技術(shù)壁壘、供應(yīng)鏈能力、產(chǎn)品化與商業(yè)化落地速度成為核心評估維度。

- 投資主體多元化:除了傳統(tǒng)VC/PE,政府引導(dǎo)基金、產(chǎn)業(yè)資本(CVC)、國有資本深度參與,構(gòu)成“耐心資本”的重要來源,尤其在對周期長、投入大的硬科技領(lǐng)域支持力度空前。

- 區(qū)域集聚效應(yīng):北京、上海、深圳、杭州等一線及新一線城市依然是創(chuàng)新與投資高地,但武漢、南京、合肥、成都等擁有雄厚高校與科研資源的城市在集成電路、人工智能等領(lǐng)域快速崛起,形成特色產(chǎn)業(yè)集群。

四、 挑戰(zhàn)與展望

挑戰(zhàn):核心技術(shù)領(lǐng)域(如高端芯片、工業(yè)軟件)與國際先進(jìn)水平仍有差距;部分賽道估值過高,存在泡沫風(fēng)險;復(fù)合型高端人才持續(xù)短缺;國際地緣政治帶來供應(yīng)鏈不確定性。

展望:中國新一代信息技術(shù)創(chuàng)投生態(tài)將更加聚焦國家戰(zhàn)略需求與實體經(jīng)濟(jì)深度融合。人工智能與科學(xué)研究的結(jié)合(AI for Science)、集成電路的持續(xù)攻堅、云原生與開源生態(tài)的演進(jìn)、Web3.0相關(guān)底層技術(shù)的謹(jǐn)慎探索,以及信息技術(shù)與“雙碳”目標(biāo)的結(jié)合,有望孕育下一輪投資機(jī)遇。整體生態(tài)將在政策引導(dǎo)與市場規(guī)律的共同作用下,走向更加理性、成熟和硬核的新階段。